]article_adlist-->前言:

]article_adlist-->前言:近日,港交所披露易更新了思格新能源(上海)股份有限公司的上市申请文件,和前两次递表相比,这一次拿出了亮眼的成绩单。

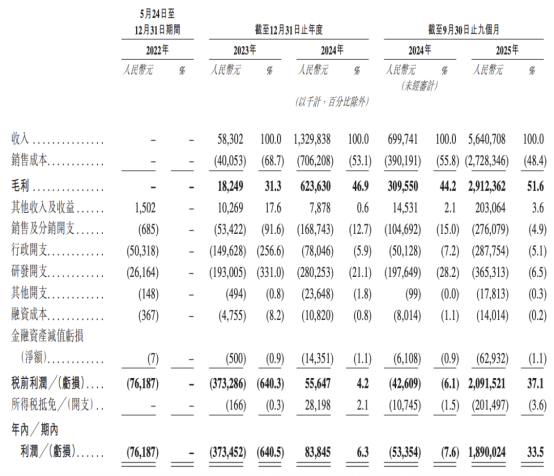

招股书披露的核心数据显示,2025年前三季度,公司实现营收56.41亿元,较2024年同期增长超7倍,这一数字已是2023年全年营收的96.7倍。

]article_adlist-->作者 | 方文三图片来源 |网 络

锚定痛点在红海中撕开蓝海缺口

储能行业从来不缺参与者,宁德时代、比亚迪、阳光电源、派能科技等巨头早已完成全产业链布局,行业竞争早已进入白热化阶段。

思格新能源能在短时间内实现突围,核心在于从成立之初就避开了巨头们贴身肉搏的主流赛道,精准锚定了行业内长期被忽视的真实痛点。

创始人许映童在华为任职23年,曾带领华为逆变器业务从零做到全球第一,对全球储能市场的用户需求有着远超行业平均水平的理解。

他在创业前就发现,随着海外居民用电成本持续上涨,户用光伏+储能的需求持续攀升,但传统储能方案的落地门槛极高。

这一痛点,直接限制了户用储能在海外市场的渗透率提升,也成为行业内多数企业不愿触碰的[硬骨头]。

思格新能源把解决这一痛点作为核心目标,推出了旗舰产品SigenStor,全球首款AI赋能的五合一可堆叠光储充一体机。

这款产品将五大核心部件全部集成到模块化设备中,用户可根据自身需求,通过简单堆叠实现5-48kWh的容量定制。

全程无需专业电工操作,15分钟即可完成安装,操作难度与搭建乐高积木相近。

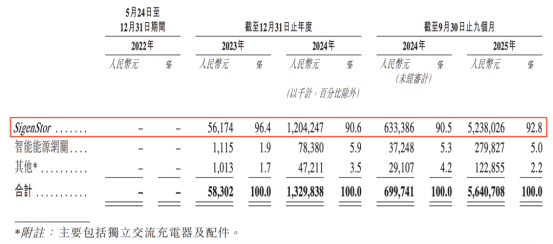

销量数据显示,2023年SigenStor的能源容量销量仅18兆瓦时,2024年就飙升至447兆瓦时,增幅近25倍;2025年前三季度,这一数字进一步增长至2355兆瓦时。

收入结构上,这款产品连续三年贡献了公司90%以上的营收,2025年前三季度仅该产品就实现收入52.4亿元,成为公司业绩爆发的绝对核心支柱。

市场地位的提升同样迅猛,按2024年产品出货量计算,思格新能源已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,市场份额达到28.6%。

提前布局接住爆发式需求

根据伍德麦肯兹发布的数据,2025年全球储能新增装机容量达到106GW,同比增长46%,首次突破100GW关口。

全球累计储能装机规模接近270GW/630GWh,行业正式进入规模化发展的全新阶段。

2025年澳大利亚居民用电价格同比涨幅超20%,加上当地光照条件优越,户用光伏渗透率已突破30%,户用储能需求迎来爆发式增长。

思格新能源在成立之初就将澳大利亚作为核心目标市场,提前完成了所有合规认证,在需求爆发时快速抢占市场份额。

招股书数据显示,2025年前三季度,公司来自亚太地区的营收占比达到47.8%,其中澳大利亚市场贡献了绝大部分收入。

欧洲市场同样是公司的核心增长极,2025年欧洲储能市场迎来需求反转。

前两年受电价回落、渠道去库存影响的增速放缓趋势彻底逆转,全年新增储能装机达到27.1GW,同比增长45%。

地缘带来的能源安全焦虑,加上各国新能源补贴政策的落地,让欧洲户用储能市场再次进入高增长通道。

思格新能源在欧洲市场的布局持续深化,2025年前三季度来自欧洲地区的营收占比达到43.6%,与亚太市场共同构成了公司的两大收入支柱。

估值暴涨背后是细分赛道的增长天花板

其最新投后估值达41.7亿,在半年内实现估值暴涨20亿,核心在于资本市场看到了其在细分赛道的定价权,以及远超行业平均水平的增长天花板。

思格新能源所处的可堆叠分布式光储一体机赛道,是储能行业中增速最快的细分赛道之一。

根据弗若斯特沙利文的报告,2024年这一细分赛道的市场规模仅占全球储能系统市场的0.7%,但增速远超行业平均水平。

预计到2029年,全球可堆叠分布式光储一体机市场规模将突破300亿美元,年复合增长率超过60%。

作为这一细分赛道的全球龙头,思格新能源已经占据了28.6%的市场份额,将随着赛道的快速扩容,享受最直接的增长红利。

思格新能源在细分赛道建立了足够深的护城河,拥有了行业内罕见的定价权。

国内储能行业长期陷入价格战的内卷困境,多数企业只能通过压低价格换取市场份额,毛利率持续承压。

而思格新能源凭借产品的差异化优势,走高端化路线,无需通过降价换取市场,反而能维持46.9%的高毛利率,这种盈利能力在整个储能行业都处于顶尖水平。

IPO第三次赶考,储能赛道未到终局

连续三次冲刺IPO,既体现了公司对资本市场的迫切需求,也反映出背后的资本退出压力。

早在融资阶段,公司就与投资方约定,若未能在提交上市申请后18个月内完成上市,将触发股权赎回、撤资条款。

根据招股书披露,本次港股IPO的募集资金将主要用于四大方向:

①扩充研发团队、升级研发设备与技术,持续迭代核心技术与产品。

②加强全球营销与售后服务网络建设,拓展客户群体与业务覆盖范围。

③扩张产能,推进江苏南通生产基地建设,缓解交付瓶颈。

④丰富产品组合,拓展工商业光储充解决方案,推动业务从单一爆品驱动向多场景、多产品矩阵转型。

这份募资规划,精准指向了思格新能源当前的核心短板,但想要真正实现转型并非易事。

最核心的风险来自对单一产品的高度依赖,过去三年,SigenStor一款产品贡献了公司90%以上的营收,公司的业绩增长几乎完全绑定这一款产品。

居高不下的资产负债率与流动性压力,截至2025年9月末,公司的资产负债率达到65.4%,虽较2024年末有所回落,但仍处于行业较高水平。

尽管思格新能源在可堆栈分布式光储一体机这个细分赛道做到了全球第一,但这个赛道本身在整个储能行业中的占比极低。

想要从细分赛道的小池塘,游向主流市场的大海,思格新能源需要跨越的门槛还有很多。

结尾:

对于这家年轻的企业而言,港股的钟声如果敲响,只是这场能源长征的第一步。未来的路,道阻且长。

不过,当资本开始用[终端入口]而非[设备制造]来定价,估值体系会发生根本变化。

思格一旦跑通,其天花板不只是[卖设备],而是能源管理平台、电力交易入口、家庭能源数据。

部分资料参考:投资者网:《思格新能三冲港股IPO:资本集结与成长约束并行》,张通社:《华为系储能黑马,再冲港股上市》,天天IPO:《华为元老要IPO敲钟了》,投中网:《储能黑马要IPO了》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。 ]article_adlist-->END ]article_adlist-->推荐阅读:

商务合作请加微信勾搭:18948782064

请务必注明:

「姓名 + 公司 + 合作需求」

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

思考配资提示:文章来自网络,不代表本站观点。